葡萄酒迎来大众消费时代

作者:佚名 奢侈私享编辑:admin

葡萄酒迎来大众消费时代

葡萄酒迎来大众消费时代

在“红酒热”过去一段时间之后,由于最近几年消费市场的改变,国内葡萄酒行业持续“过冬”。

作为国产葡萄酒龙头,张裕的遭遇正是葡萄酒行业行情低迷的写照:十年持续上涨与两年大幅下跌,营业收入从2011年高峰期的60.28亿元,下滑至2013年的43.21亿元。除张裕以外,长城葡萄酒、通葡股份的表现也不理想。

国产葡萄酒企业往往将业绩不佳归咎于进口葡萄酒带来的冲击。但在去年,进口葡萄酒也未能独善其身,虽然进口总量有所增加,但进口葡萄酒的价格也出现了小幅回落。葡萄酒行业整体遇冷状况可见一斑。

而事实上,据波尔多国际葡萄酒及烈酒展览会(VINEXPO)数据显示,中国在2012年已经超过法国和美国成为第一大红酒消费国,但白葡萄酒市场还远低于美国。2013年中国(包括香港在内)消耗了1.5541亿箱(每箱9升)红酒,相当于18.65亿瓶,比2008年上涨了136%。据预测,到2017年中国葡萄酒市场将再增长33.8%,未来市场仍然被人看好。

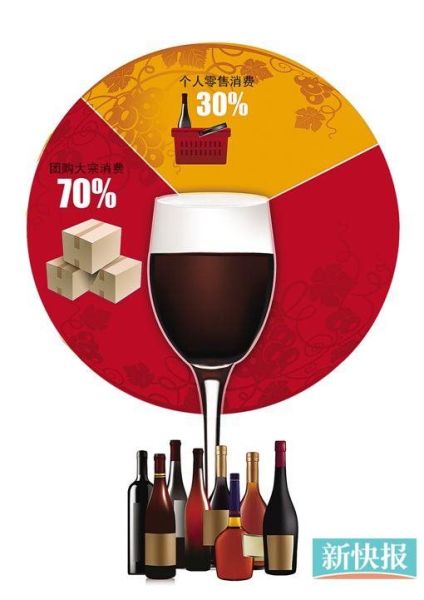

不过,这一增长很可能将与现有的许多贸易商和经销商无关,因为它来自中产阶级的崛起,而不再是以往占大头的团购和礼品。按照比例划分,此前的团购大宗消费占据半壁江山,个人零售消费约占30%。但现在由于“三公消费”受到限制,团购大宗消费领域因之承压,随之而来的则是“个人消费”市场逐渐兴起。

眼下,电商渠道以其扁平化能够直面消费者的特性,成为许多酒商眼中的解决渠道制约的重要方式之一。不过,由于电商天然具有价格优势,势必会对线下销售价格产生冲击,同时物流条件、成本等也成为酒商需要考虑的因素。面对行业调整期内酒水市场和渠道的变革,葡萄酒企业与经销商或许还应在产品结构与渠道形态上多加调整和探索,才能顺利从“寒冬”中突围而出。

- 上一个藏品: 进口葡萄酒酒窖陷关门潮:高端红酒热退烧

- 下一个藏品: 为你详解最经典的葡萄酒术语